Рассмотрим складской учет на примере предприятия общественного питания (кафе или ресторана).

Учету на таком предприятии подлежат (в это понятие включаются и собственно продукты питания, и полуфабрикаты, и готовые блюда, и сопутствующие товары).

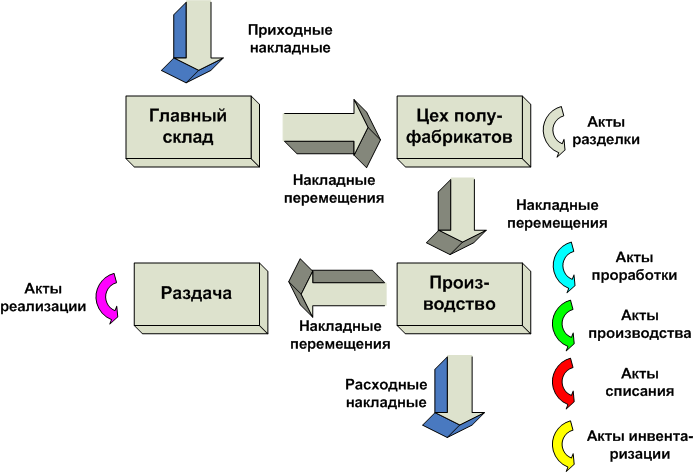

Продукты хранятся и перерабатываются в различных цехах предприятия (на кухне, на раздаче, в баре), которые называют .

Таким образом, в складском учете предприятие рассматривается в виде совокупности складов, на которых производятся операции с продуктами.

Учет движения продуктов по складам осуществляется с помощью складских документов (приходных и расходных накладных, накладных перемещения, актов списания и т.д.)

В следующей таблице приведены технологические операции и документы, сопровождающие эти операции.

Таблица 5.

| Технологическая операция | Складской документ |

|---|---|

| Приемка продуктов от сторонних поставщиков | Приходные накладные |

| Поступление продуктов с другого склада | Накладные перемещения |

| Разделка продуктов | Акты разделки |

| Приготовление блюд | Акты производства |

| Пробное приготовление блюд | Акты проработки |

| Списание продуктов | Акты списания |

| Инвентаризация склада | Акты инвентаризации |

| Отпуск продуктов сторонним получателям | Расходные накладные |

| Реализация блюд клиентам предприятия | Акты реализации |

Основные операции, выполняемые на складе:

Для анализа текущих состатков продуктов и контроля за учетом получения и расходования продуктов используется оперативный отчет Остатки.