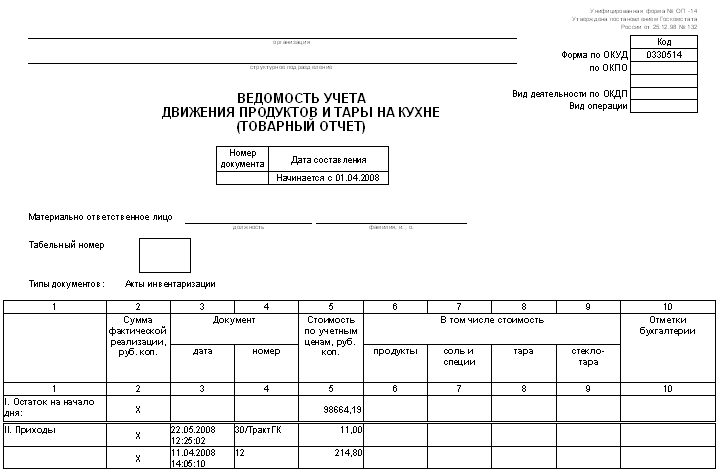

В печатном представлении выводимая информация группируется по приходным документам, затем по расходным документам.

Отчет открывается суммарной стоимостью остатков продуктов на начало периода. Промежуточные суммы стоимости продуктов выводятся отдельно по приходным документам и по расходным документам. Отчет завершается выводом итоговой стоимости продуктов, рассчитанной на конец периода.

В заголовке отчетов выводятся названия типов приходно-расходных документов, выбранных пользователем.

Если для отражения в отчете были выбраны только определенные типы приходных или расходных документов, то в отчете выводятся суммы по невыбранным типам документов.

Рисунок 17.760. Отчет, сформированный с использование печатного представления «Ведомость учета движения товаров и тары (Форма ОП-14)». Лицевая сторона

Рисунок 17.761. Отчет, сформированный с использование печатного представления «Ведомость учета движения товаров и тары (Форма ОП-14)». Продолжение лицевой стороны

Рисунок 17.762. Отчет, сформированный с использование печатного представления «Ведомость учета движения товаров и тары (Форма ОП-14)». Оборотная сторона

Рисунок 17.763. Отчет, сформированный с использование печатного представления «Ведомость учета движения товаров и тары (Форма ОП-14)». Продолжение оборотной стороны

Р№ Tillypad 2008-2012