В системе Tillypad XL под себестоимостью понимается только стоимость сырья. Другие постоянные и переменные составляющие себестоимости не учитываются.

Себестоимость приходуемых продуктов определяется по цене, указанной в приходном складском документе: приходной накладной или акте.

Расчет себестоимости расходуемых продуктов ведется по методу FIFO. При использовании этого метода расход продукта покрывается его приходами в порядке его оприходования на складе.

Себестоимость составных продуктов (класс продукта «С рецептом») определяется как сумма себестоимостей продуктов, использованных для их приготовления.

Пример 1 Расчет себестоимости простого продукта

Простой продукт «Морковь» был оприходован на складе по следующим приходным документам:

приходная накладная от 01.09.2012 г. (оприходовано 3,5 кг по цене 20 руб. 00 коп.),

акт списания от 08.10.2012 г. (оприходовано 3 кг по цене 18 руб. 00 коп.),

акт инвентаризации от 01.11.2012 г. (оприходовано 7 кг по цене 22 руб. 00 коп.)

На складе по акту производства от 04.11.2012 г. было израсходовано 5 кг продукта. Для покрытия этого расхода было использовано последовательно:

3,5 кг по цене 20 руб. 00 коп. (приходная накладная от 01.09.2012 г., продукт израсходован полностью);

1,5 кг по цене 18 руб. 00 коп. (акт списания от 08.10.2012 г., продукт израсходован частично).

В результате себестоимость 1 кг продукта «Морковь» составила 19 руб. 40 коп.

После завершения расчета себестоимости израсходованного продукта была определена себестоимость его остатков.

В результате себестоимость 1 кг продукта «Морковь», числящего на остатках, составила 21 руб. 24 коп.

Пример 2 Расчет себестоимости составного продукта

Для приготовления 1 кг составного продукта «Гренки» были использованы следующие продукты:

| Элемент рецепта | Объем (кг) | Себестоимость (руб.) | Итого (руб) |

|---|---|---|---|

Хлеб пшеничный

|

1,5

|

30,00

|

45,00

|

Сыр

|

0,3

|

200,00

|

60,00

|

Масло сливочное

|

0,1

|

150,00

|

15,00

|

| Себестоимость |

120,00

|

В результате себестоимость 1 кг продукта «Гренки» составила 150 руб. 00 коп.

При работе на складе могут возникать ситуации, когда объемы остатков продуктов, числящихся на складе, не покрывают объемы расходов этих продуктов, указанные в проводимых документах. Например, если необходимые продукты не были оприходованы, были неправильно оприходованы или приходные документы не были проведены по складу. Тогда себестоимость рассчитывается исходя из имеющихся неполных данных, а ее значение в таблице выделяется восклицательным знаком, помещенным в круглые скобки.

Пример 3 Расчет себестоимости по неполным данным

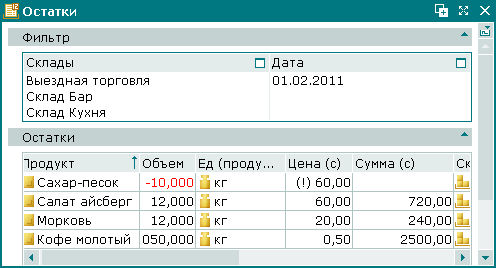

На складе «Бакалея» было получено 20 кг продукта «Сахар-песок» цене 120 руб. 00 коп., но по ошибке в спецификацию приходной накладной от 01.11.2012 г. было включено только 10 кг.

По накладной перемещения от 15.11.2012 г. со склада «Бакалея» на склад «Кухня» было отпущено 20 кг продукта «Сахар-песок» из фактического наличия.

Так как объем прихода оказался меньшим, чем объем расхода продуктов, то себестоимость продукта «Сахар-песок» была рассчитана по неполным данным и составила 60 руб. 00 коп. за 1 кг.

В оперативном отчете

был показан отрицательный объем продукта «Сахар-песок».

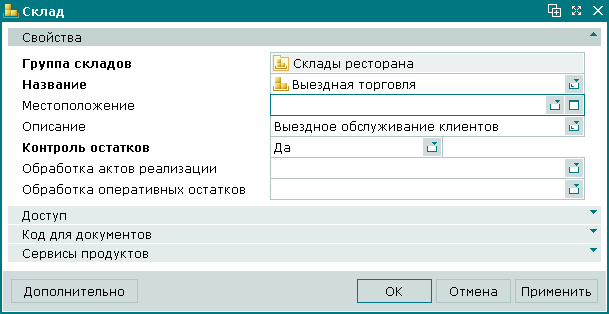

Чтобы запретить на складе расход продуктов, превышающий их текущие остатки, необходимо установить на нем контроль остатков.

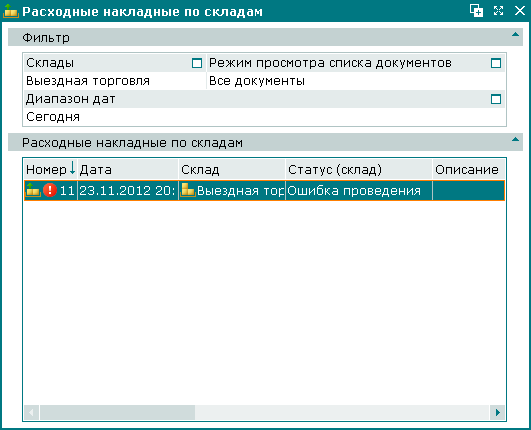

Если контроль остатков установлен, то после регистрации расходного документа и его проводки по складу он получит статус «Ошибка проведения».

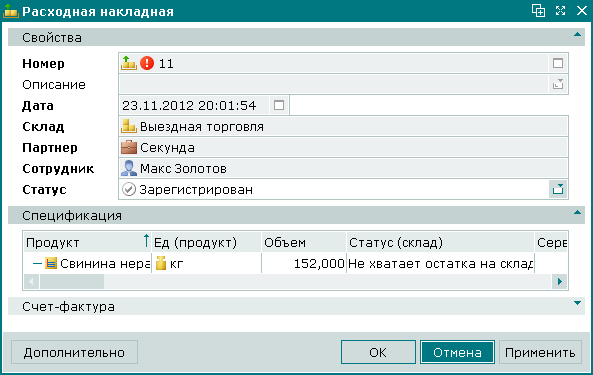

Элементу спецификации, послужившему причиной этой ошибки, будет присвоен статус «Не хватает остатка на складе».

Р№ Tillypad 2008-2012