© Tillypad, 2004-2024

Отчет Форма ОП-21 Акт на отпуск питания сотрудникам организации предназначен для получения информации о блюдах, которые были отпущены сотрудникам заведения как служебное питание. Он содержит сводную информацию о стоимости элементов прейскуранта, использованных для служебного питания сотрудников.

Для получения информации о служебном питании данные о сотрудниках должны быть внесены в справочник .

Источником информации для составления отчета являются справочники , и и списки документов , , и .

При формировании отчета собираются сведения об элементах прейскуранта, включенных в спецификации заказов, которые созданы для постоянных клиентов (сотрудников) в течение выбранных торговых дней.

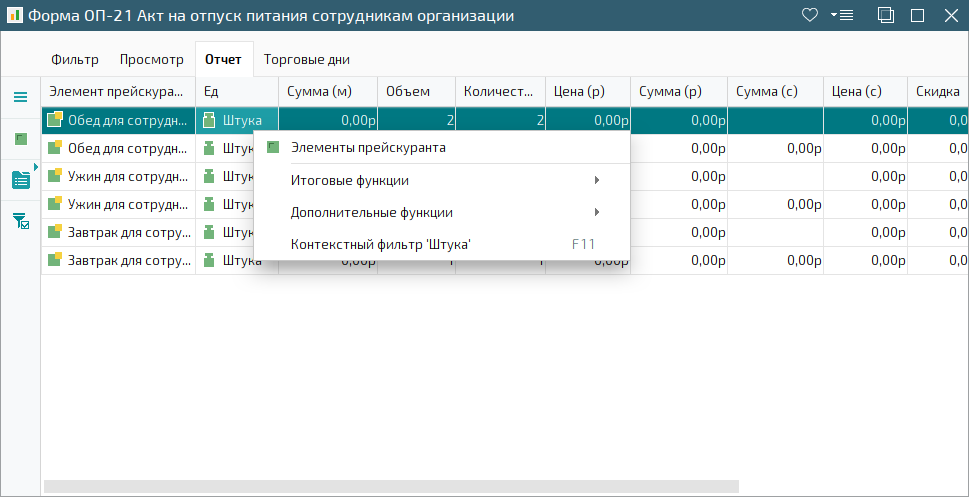

Ознакомиться со списком элементов прейскуранта, отпущенных для служебного питания, можно на вкладке «Отчет». В таблице можно открыть карточки элементов прейскуранта.

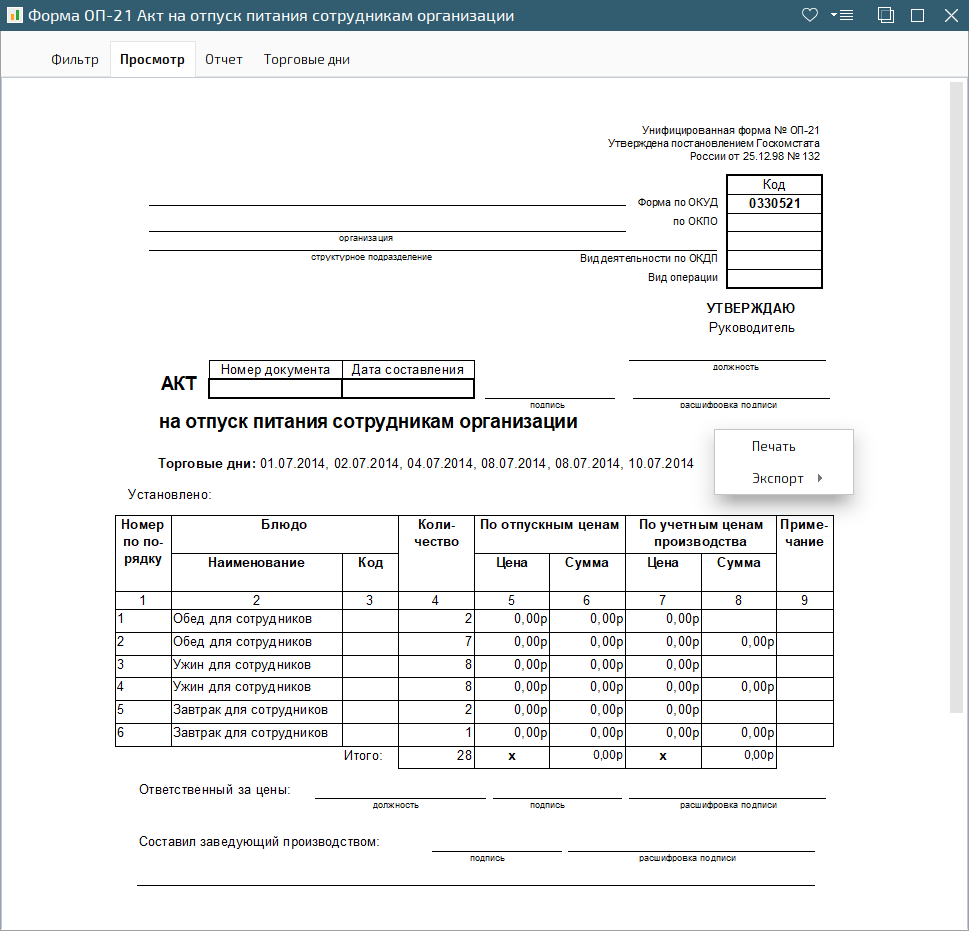

В заголовке печатного представления отчета выводится список выбранных торговых дней.

В печатном представлении выводится список элементов прейскуранта, отпущенных сотрудникам как служебное питание. Для этих элементов прейскуранта выводится информация о цене и себестоимости продуктов, списанных по итогам продаж.

Итоговые суммы рассчитываются по отпускным ценам элементов прейскуранта и по себестоимости продуктов (учетным ценам производства).

Проверить данные отчета можно можно с помощью списков документов , , и .

Ошибки при проверке данных отчета могут возникать из-за того, что проданный элемент прейскуранта не связан ни с одним продуктом. Эта ситуация может возникать в двух случаях: если у него не указан списываемый по результатам продаж продукт или если продукт, связанный с элементом прейскуранта, был удален из спецификации акта реализации.